如何看待 2024 年国庆长假期间离岸人民币对美元大幅贬值?

原因很简单,因为全球通胀再次抬头,美联储的降息节奏被打乱。

于是乎,在降息周期开始以后,美债收益率竟然出现了大幅反弹,然后消失了几个月的就业数据造假,这些个烂事又出来了。

基本金属近期全部大幅反弹,铜价已经奔着年初的历史新高去了。

前期最弱的原油这一周都反弹了了10%,更不用说一直在创新高的黄金。

而通胀抬头除了中东这帮永远不肯消停的刺头,最主要的原因是,9月下旬开始,天朝推出的一系列远远超过市场预期的强刺激政策。

我今年一直强调的是,我们当下的问题和美国的问题是完全两个层次的问题。

美国当下两大核心问题,第一是持续膨胀的美债规模带来的潜在的美元信用瓦解的危险。第二是长期去工业化造成对于全球大宗商品定价权的不断削弱。而这两个问题的螺旋影响,则是更为致命的。因为理论上,只要美国利率水平能够长期维持之前疫情前后的低利率,那么即便债务继续大规模扩张,都不是什么了不起的事情。但是一旦通胀无法控制,那么美联储必须维持较高的利率水平,并带来国债利息的不断上升,而这个对于美国主权信用带来的打击是极其致命的。所以你能明白为什么,这两年,美联储对于通胀数据如此敏感。

所以站在长一点的历史尺度来说,美帝的这两个问题都是无解的。事实上,这几年这些问题都在不断的螺旋恶化。因为美帝主权信用的衰落,全球地缘动荡加剧,带来供应链形势的恶化。而美帝为了维持其主权信用,不得不采取更为强硬的对外措施,例如和天朝的贸易战以及愈演愈烈的科技制裁,而这些都在进一步恶化全球的供应链形势,并加剧恶化通胀形势。

然而颇为离奇的是,在这个过程中,天朝这两年大规模扩张制造业产能引发的持续通缩输出,竟然成了美帝控制通胀的救命稻草。

当然天朝有天朝的苦衷,和全球绝大部分发达国家,其金融流动性资金池都以资本市场为主不同,天朝在2022年之前,这个池子一直是土地。

而随着土地财政历史级别拐点的到来,这个用了20年的资金池,快速萎缩。大量金融流动性从旧池子中涌出后无处可去,只能龟缩到存款市场。(2021年之后四年住户存款累计增加60万亿,而2020年之前的4年,这个数字仅仅是20万亿出头而已,增加了1.5倍)。一部分流动性涌到了国债市场,不断推升国债价格,引发了今年二季度开始央行对于国债买入连续不断的调控,甚至央行官员情急之下,喊出了做多国债就是看空中国的爆论,并在7月直接下场抓人,但是所有这些动作,都无法阻止国债价格的继续上涨。

我们的问题相比美帝,其实简单的多,不过就是一个金融市场资金池转移的问题。首先在转换标的上,根本没有太多的选择,全球的历史经验告诉我们,有且只有一个现实的转换方向,就是资本市场。而在方法上,无论是美帝还是隔壁的日本都提供了大量成功以及失败的经验,我们只要顺着抄作业就完了。同时我们中央政府对应GDP20%的债务规模,对应美国的160%,日本的260%的水平,只能说九牛一毛。所以理论上我们几乎拥有无限大的政策空间可以使用。

然而在这么多有利的条件下,我们这两年放弃了所有能够激活金融市场流动性,以完成资金池转移的有效尝试,而是把所有的财政资源和手段,投放到了唯一的一个方向,产业升级以及制造业产能的大幅扩容。

当然站在2020年,这个方向有其历史合理性,因为2018年开始的中美科技战,让制造业自主可控的优先级提升到改开以来最为重要的时间段。同时疫情之后,全球供应链断裂让我们制造业的优势快速放大,在这个时候,对于个人长板的路径依赖也成了情理之中的选项。

然而,产业升级对于流动性配置方向所能起的作用实在太有限了,土地金融市场释放出来的百万亿级别的资金,根本不是新兴产业那点体量短期内可以消化的。而金融流动性停滞对于整体经济投资意愿以及消费能力的打击又远远被低估了,所以进入到2024年,随着制造业升级和产能升级的持续进行,整体经济水平不升反降。

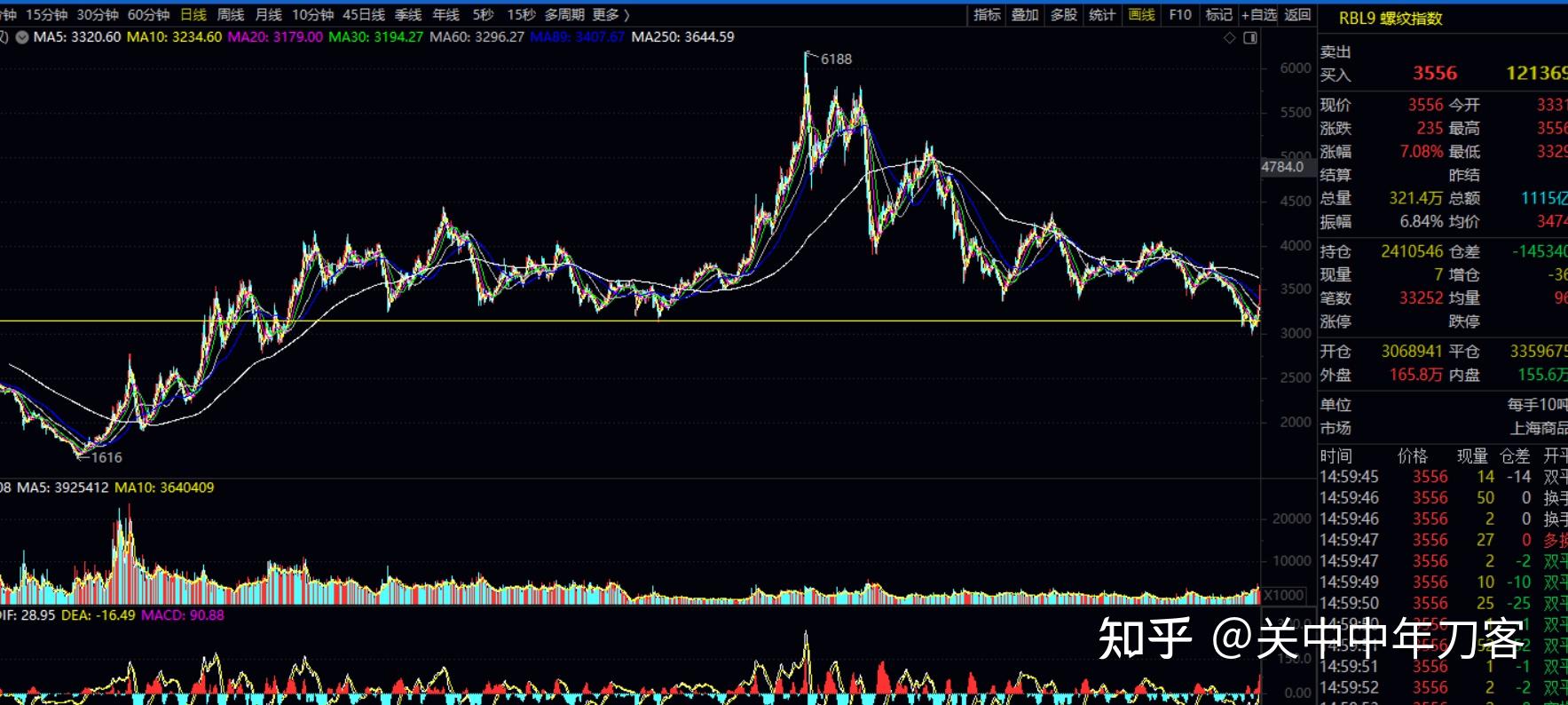

节前刚刚披露的8月规模以上工业利润同比下降17%多,要知道这个数字在7月还是正的。国内制造业利润水平关键性的监测指标,螺纹钢在9月初跌穿了7月大箱体的底端3100。而对应的国际原油也跌到了65一线。我当时说了,这个位置无论是螺纹钢和国际原油,有效跌穿历史大箱体底端的结果都是灾难性的。螺纹钢一旦箱体下沿击穿成立,那么就基本要往更大级别的箱体底部,即2016年的低点附近2000点一线运行。这将意味着中国制造业将出现系统性的全面亏损,并引发整体经济进入大周期的通缩。

而在这背后,是我们之前一直通过数据不断强调的,对于产业升级过渡依赖已经造成了新兴产业内部恐怖级别的产能过剩,例如三代半导体碳化硅,仅仅2023年,中国整体碳化硅投资额达到1600亿人民币,最近三年,总投资额达到3000亿人民币,然而,整个碳化硅全球的全年市场规模,不过是20-30亿美金而已。于是在大量产能还没有投放的情况下,6寸碳化硅价格在一年内下降近50%。

同样的还有前几年收益于光伏和电动车,而在国内极其繁荣的功率半导体。全球最大的功率半导体代工商,华虹半导体的芯片单价在1年半内,下降40%。而更不用说,更早出现问题的,光伏组件,锂矿等等。

所以我们的问题成了一个薛定谔的猫,我们问题的本质并不复杂,也完全不缺乏解决问题的资源和方法,只是眼看着在错误的路线上越走越远。但是一旦开始纠偏,眼前的这些事情,相比美帝的问题,那还真不叫一个事情。

现实来的就是如此魔幻,9月24日开始,疾风暴雨般的纠偏开始了,资本市场对于金融流动性的盘活作用被史无前例的抬到了国之命脉的位置。甚至长期以来和资本市场格格不入的银行信贷体系也开始对资本市场大开绿灯。

而国内金融流动性一旦盘活,从土地金融市场涌出的百万亿级别的资金,对于国内工业品价格通胀将带来极其深远的影响。而作为全球最为重要的工业品输出国,接下来对于全球通胀形势带来的影响都是无法估量的。

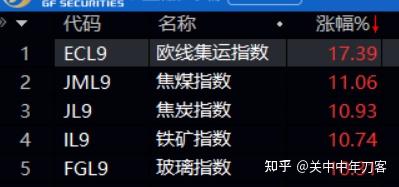

于是全球大宗商品自9月24日开始全线上涨,而国内的黑色系更是开始了摧枯拉朽的升势,螺纹钢短期内从3000点回到3500点上方。

站在当下,我们已经无法准确评估,最近两年我们整个金融政策的失焦是一个蓄谋已久的烟幕弹,还是8月开始经济数据的断崖造成了9月这次撞到南墙后的猛回头。但是结果就是,中美金融博弈经过最近三年中方一味的防守,现在彻底转换了形势,中方开始了猛烈的反击。

现在轮到美联储头痛了,防通胀和防衰退,你到底要哪个?无论怎样,我们都在见证历史。