未来3-5年我国光伏产业前景如何?

一、光伏定义

光伏发电是利用半导体界面的光生伏特效应而将光能直接转变为电能的一种技术。主要由太阳电池板(组件)、控制器和逆变器三大部分组成,主要部件由电子元器件构成。

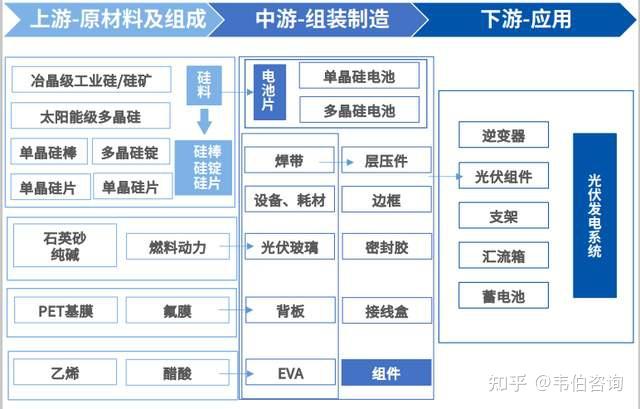

光伏产业链主要包括硅料、铸锭(拉棒)、切片、电池片、电池组件、应用系统六个环节,结构完整。

上游为硅料、硅片环节;中游为电池片、电池组件构成的晶硅组件以及薄膜光伏组件环节;下游为应用系统环节,主要涉及逆变器和光伏发电系统。

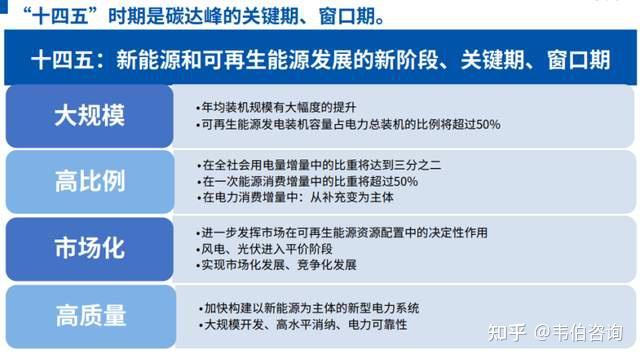

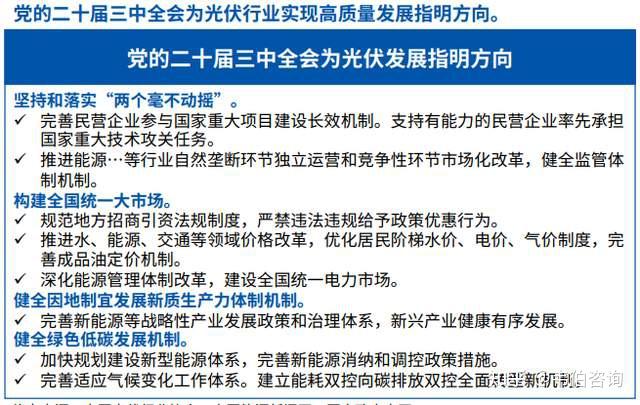

二、光伏行业政策分析

光伏行业政策分析

三、光伏产业链梳理

光伏产业链上游包括单/多晶硅的冶炼、铸锭/拉棒/切片等环节。

主要产品是中游组件的原材料,包括硅片/银浆/纯碱/石英砂等。中游主要为构建光伏电站所需的组件和部件,包括太阳能电池生产光伏发电组件封装等环节。

其中,电池是中游光伏组件成本中最主要的构成部分,占比超过50%,其次是占比12%的边框、8%的玻璃、5%的胶膜、4%的背板、4%的焊带等其他组件。下游为光伏的应用领域,主要是光伏电站的搭建、系统集成与运营。

四、光伏发展阶段及趋势

我国光伏行业历经近50年的发展,从补贴走向平价上网。未来双碳目标将持续推动光伏产业发展。

- 2009至2012年的野蛮生长期

- 标志着我国光伏行业的初步发展。2008年以前,我国光伏组件产品80%出口至欧美市场,而国内的装机容量微不足道。零散的项目主要为政府项目,通过建设资金补助方式支持光伏发展。

- 2013至2017年为政策引导期

- 国家各部门出台一系列光伏产业支持政策,主要以电价补贴代替资金支持。随着FIT(上网电价补贴)的普遍落地,为光伏产业的健康发展提供了更为直接和有效的激励。在这一过程中,逐步奠定了中国光伏行业的全产业链全球领先的基础。

- 2018到2020年的平价上网过渡期

- 以2018年的531新政为标志,政策由单一的电价补贴,调整为以竞价和控制电价补贴年度总额为主的多元化支持机制,光伏产业逐步摆脱对补贴的依赖。

- 进入 “十四五”期间,光伏不仅在我国能源结构转型中发挥着不可或缺的作用,也成为实现双砖目标的重要力量。对于集中式光伏而言,国家重点推动沙漠、戈壁、荒漠等地区的大型风光基地建设,并谋划海上光伏项目的启动。对于分布式光伏,国家陆续出台“整县推进”等政策,并开展上网承载力提升措施的评估,全面促进光伏产业的高质量发展。

五、光伏市场整体容量

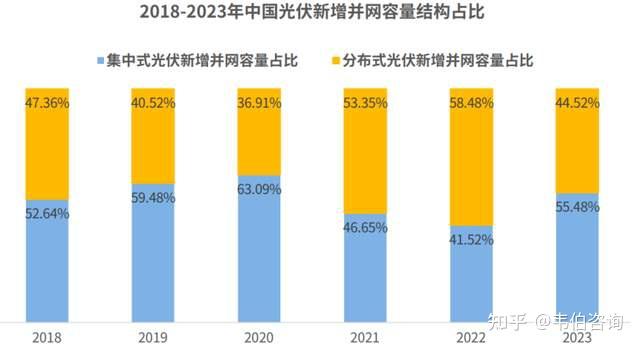

中国光伏新增井网容量大幅增加。2018-2023年,我国光伏发电累计并网容量始终保持增长趋势,2023年我国光伏发电累计并网容量达608.92GW,新增并网容量达216.30GW,同比增长首次超过100%,高达147.45%。

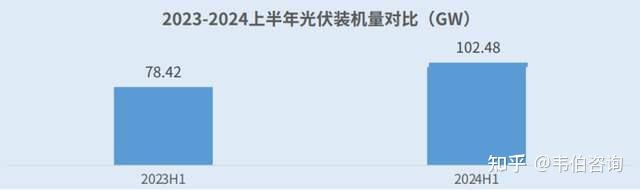

2024年上半年光伏装机102.48W,同比增长30.7%。

集中式和分布式光伏新增并网容量分别占比55.48%和44.52%。2023年新增并网光伏发电容量达到了216.3GW,其中集中式光伏电站新增了120.014GW,分布式光伏系统则新增了96.286GW。

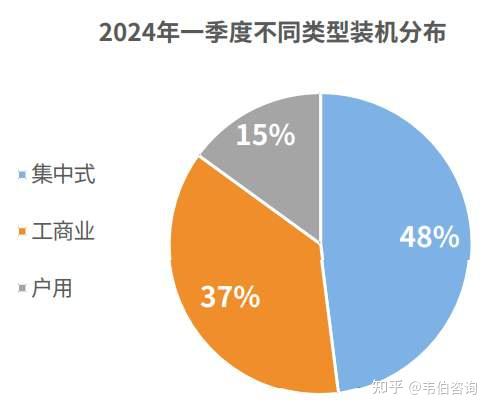

2024年一季度集中式与分布式新增装机分别占比48%与52%,其中分布式装机中,工商业光伏装机占比37%,户用光伏装机占比15%。

更多

关于光伏行业的全面数据和深度研究,请关注韦伯咨询公众号或官网,或者点击以下站内文章链接查看韦伯咨询独家发布的最新版

《2024年中国光伏发电行业专题调研与深度分析报告》