央行决定阶段性暂停在公开市场买入国债,因近期政府债券市场持续供不应求,后续择机恢复,如何解读?

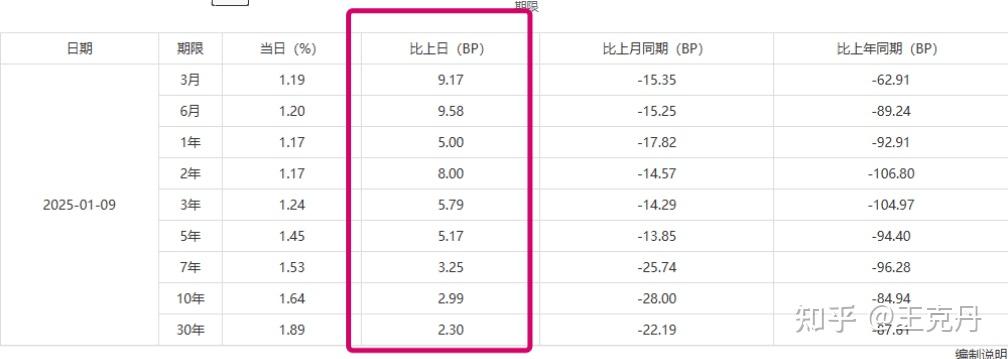

这可是一个大事啊,最近不怎么关注金融投资的都开始询问国债了,央行今年一直在强调一个事情,就是打压债牛,看来前几天就有人收到消息了,昨天的国债收益率出现了全期限的上行,当然从长期走势来看,较去年,哪怕较上个月都是显著的下行。这种表现与央行既要又要的态度密切相关,一面要响应刺激经济,货币政策定调从中性到适度宽松,意味着2025年大概率要拿出较大幅度的降息么,市场在真正降息前就做好了押注,另一方面又要打击债牛,拉高长债的收益率,警告市场不要过度投资债市。

去年一整年的表现都是如此,约谈的时候,国债收益率象征性的回弹几天,7月底开始真的做空时候,市场还真就反弹了一波,截止9月又开启了更大力度的刺激政策,包括货币和财政政策,都在九月底加码,5年期lpr更是一次性拿出来25bp降息,又要保护息差,存款利率这样的无风险利率参考自然也跟真下降,市场又开启了债牛,读者可以回顾去年一整年的国债收益率走势,大趋势是债牛,短期是央行的左右手互搏,既要大幅降息(去年降息幅度来到2015年涨价去库存之后的最高幅度60bp),又要打压债牛,市场也是用脚投票,不同期限的国债收益率下行幅度从60bp~107bp之间不等。

但十年期押注到1.64%,三十年的到1.89%,确实夸张,且散户有多少钱,都是大机构,或者说央行的亲儿子们在做空我国长期经济增长,说实话能带来多少杀伤,真金白银押注的才是真做空。即便真的对着央行干了,你能怎么样?央行总不能像美联储那样加息直接拉爆银行吧,客观条件也不允许啊。

既要降息,又要拉高国债收益率,尤其是长债收益率,能做的就是两个:少买,多卖。

央行作为最大的购买方之一,对市场供需还是有很大的影响,央行以前在这方面做的欠妥,信誓旦旦的要做空国债,大家猜怎么着?8月喊得最凶的时候,净购买1000亿国债,9月净买入2000亿,10月净买入2000亿,11月净买入2000亿,12月净买入3000亿,即便结构上是买短卖长,但总归是吃下了国债而非做空,仅仅这几个月,央行就净买入了刚好1万亿的国债,你们不仅要和机构抢,还要和央行抢,有点表里不一。

截止1月开始,央行发出暂停购入国债的通知,但并没有说不操作,限制买入,但不限制卖出,从而改变市场的供需关系,都不是买的少的问题吗,而是不买,即便不卖出,相比于之前的月份,那也会很大程度缓解债牛的影响,或者说降低市场降息预期下,国债收益率进一步走低。

总结起来,加息是不可能加息的,甚至要在25年更大幅度的降息,面临既要降息,又要稳定长债收益率的目标,去年喊了一年做空国债的央行,其实自己还是最大的净买入者之一,自己的儿子们同理是最大的购入方,现在从自我做起,限制买入,而不限制卖出,从而期待对冲未来的降息给债牛再火上浇油带来失控的风险,当然这几年市场力量长期占优,政策能不能做到既要又要,本身就是存疑的,一旦今年降息幅度超过去年的60bp,水往低处流,钱往高收益的走是规律,从长期来看,央行能做的也仅仅是降低国债收益率下降的趋势。