为何几年前20系显卡随便买,现在50系却需要抢购?

这其实是个很好的问题,解释起来也并不复杂:

- 市场上 40 系,尤其是中高端早就停产缺货了。

- Nvidia 对游戏显卡市场的垄断已经不需要游戏玩家的反馈了,它完全按自己的利益和节奏来制定规则,这次 50 系首发完全有价无货。

- Nvidia 早已不像 20 系时代(2018-2020)那么依赖游戏卡产品的利润,Nvidia 利润的大头已经转移到数据中心业务,而数据中心的计算卡用的是跟游戏卡一样的晶圆去制造和生产,台积电的产能是有限的,多生产计算卡,就少生产游戏卡。

- 后疫情时代,普通人对购买显卡的预期变了,从普通硬件消费品变成了对网红球鞋一样的稀缺品追捧。

- 经过数年的经营,Nvidia 已经牢牢把持住了对什么是游戏高画质的定义权——DLSS + 光追 + 光线重构,为自己的游戏卡建立起了极高的护城河,到如今引入的多帧插帧等技术已经让过去原本中立的游戏画质变成了 Nvidia 的画质和其他,玩家也趋之若鹜,把 Nvidia 的游戏卡奉为圭臬。

- 50 系产量的爬升需要时间,以月为单位计算,但是人的关注力是以天为单位,过多关注,其实就是自寻烦恼。

对于第一个点,早在去年 10 月就发生了:

【硬件资讯】40系已经开始退出市场?NVIDIA已全面停产RTX 4090/4090D旗舰显卡,4060Ti全部砍单!

显卡的需求一直以来是比较平稳的,考虑到生产制造的时间,11 月开始市场上就出于供不应求的状态,而价格也逐步走高,到了 50 系发布的 1 月份,市场上早就没有高端的 40 卡了,有的也是大幅加价的孤品和二手交易。

Nvidia 这么做也是有原因的,因为 50 新卡发布,市场的注意力会全部集中到新卡上去,没有人会关心旧卡还能不能买到,这一是因为喜新厌旧是人之常情,而且作为芯片产品,新的产品往往性能更强的同时,价格也会更便宜,只可惜 50 系则几乎打破了这一常识,当然这不是这次的重点,就不过多讨论。

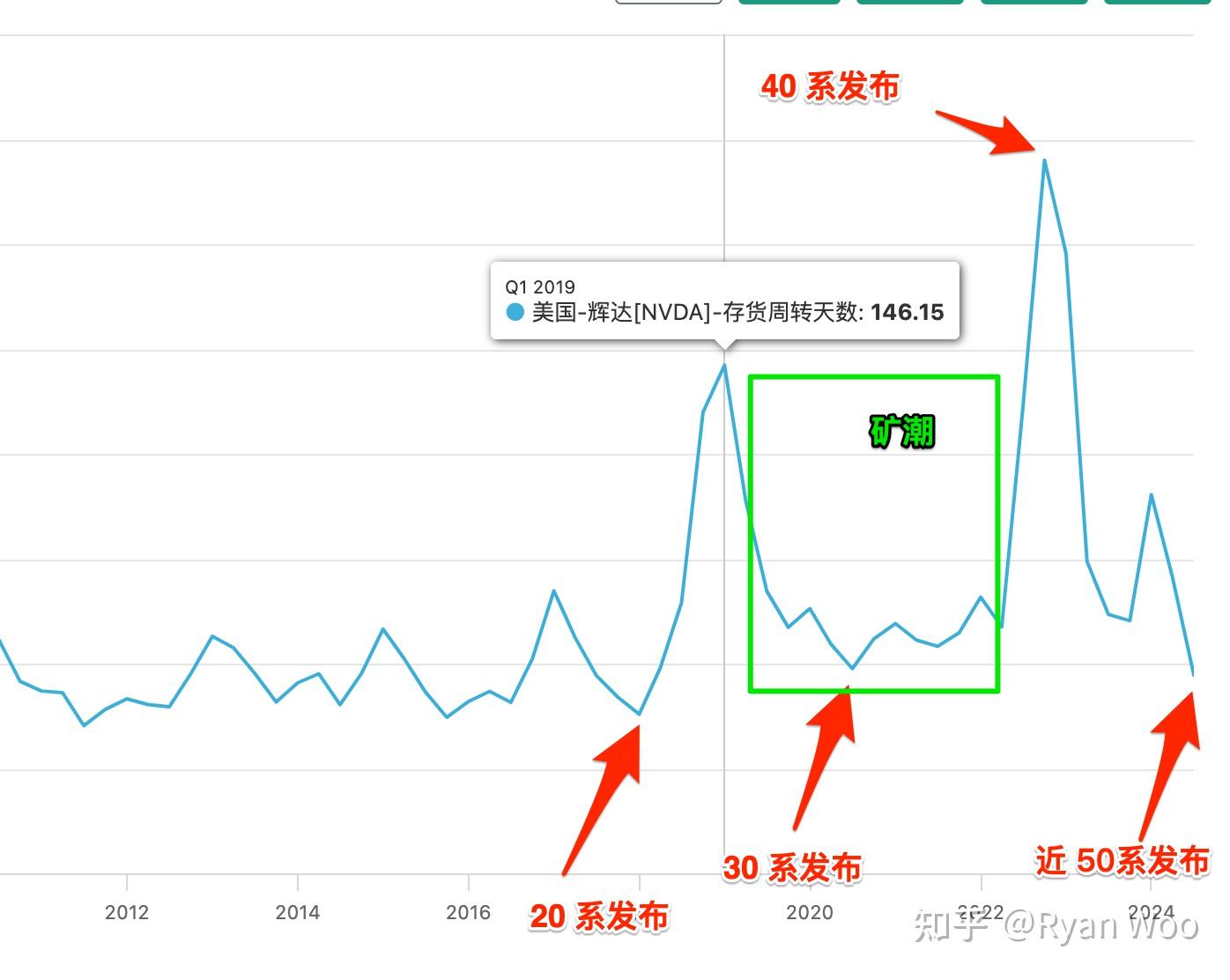

这里还需要引入一个数据:存货周转天数。

存货周转天数 (Days sales of inventory) 是指企业从取得存货开始,至消耗、销售为止所经历的天数。

这个数据值越大,说明销售越乏力,需要降价促销,反之则说明卖的很好,所以你原文里面说当初去市场上买 20系轻松就能买到,对应的就是 2018-2019 那个巨大的存货周转天数,那时候 20系由于过高的定价,RT 游戏的匮乏和性能孱弱,根本卖不出去,库存大增,为此 2019 年,Nvidia 开启了 Super 版的自救模式,再加上2021 年全球进入疫情时代,大量的人开始购买电脑在家办公和娱乐,而同时市场也进入了另一个清库存的机遇——以太坊挖矿,成功把 Nvidia 的库存降到了低点,并且 30 系的发布可以说是对库存周转天数毫无影响——因为无论 Nvidia 造多少卡都被矿工吃干抹净:

而继续看图我们也能看到,Nvidia 的库存在 2022 年中迎来了一波高峰,因为矿潮在 2022 年 9 月结束了,刚好卡在 40系发布以前:

以太坊2.0升级完成,显卡挖矿正式终结

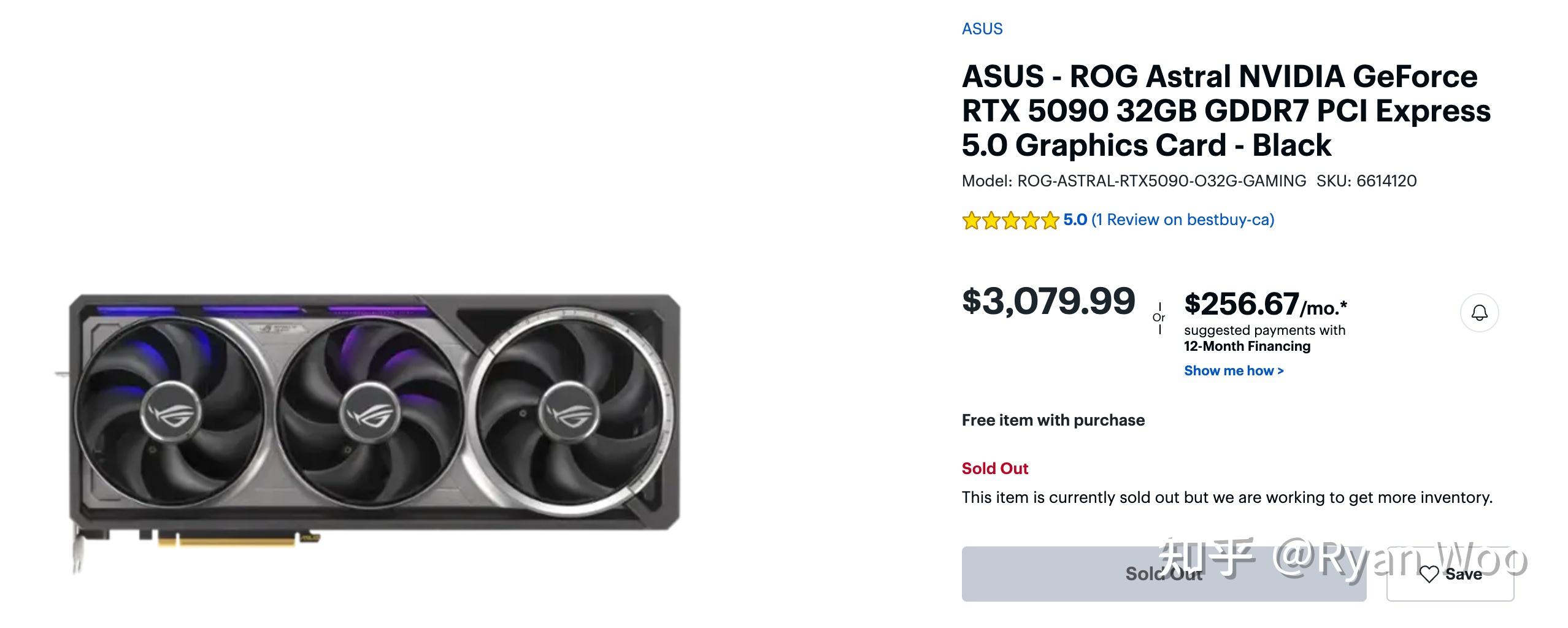

因为矿潮的突然结束,Nvidia 30系库存已经非常惊人了,按照常规操作,40 系应该是平易近人,薄利多销才对。但真实情况是Nvidia 反而采取了一种以退为进的策略——提高显卡单卡价格,控制供货量,靠高利润来弥补销量。很多人觉得 40 系卖的贵,怎么销售还那么好,其实也在于市场上真的就没有多少 40 系的卡在流通,因为那时 Nvidia 的 30 系库存量高得惊人。但是靠着坚持执行这种策略,Nvidia 的游戏卡盈利却几乎翻番,市场不仅证明它的高价战略赌对了,经历过疫情之后的消费者确实愿意花更多的单价,专门买 Nvidia 的游戏卡。这似乎陷入了另一种我们熟知的消费逻辑——奢侈品/网红鞋,买家不再斤斤计较性价比,而是冲着高价和稀缺买单。以往的 OC 版往往只比 msrp 定价的版本贵 $30 就被人诟病,而如今的 50 系,在 msrp 已经非常高的基础上,各路 OC 版的溢价达到惊人的 $300,甚至 $600,Rog 夜神更是达到了夸张的 $1080,只能说是玩家的理念转变和市场双向奔赴的结果。

所以最终到了 24 年底,大家都在期盼新的 50 卡的时候,Nvidia 其实已经无事一身轻,40 系的存货不仅基本卖完,40 系的高价策略也得到正反馈,能够通过高价低量策略压榨出更多的利润,而且能更容易控制库存。而 50 系如我们所见,更是把 40 系的销售策略贯彻的更加彻底——旗舰卡价格更贵,与次旗舰性能的分水岭更大,但是即便 5080 只剩下 5090 一半的规格,在控制产量的基础上,依然把这两张卡的单价炒到了最疯狂的顶点,这以后我们恐怕真的可能会迎来显卡 = 奢侈品的逻辑,虽然我个人不愿意相信这种推断,但是确实 Nvidia 眼中已经没有多少游戏的光了。

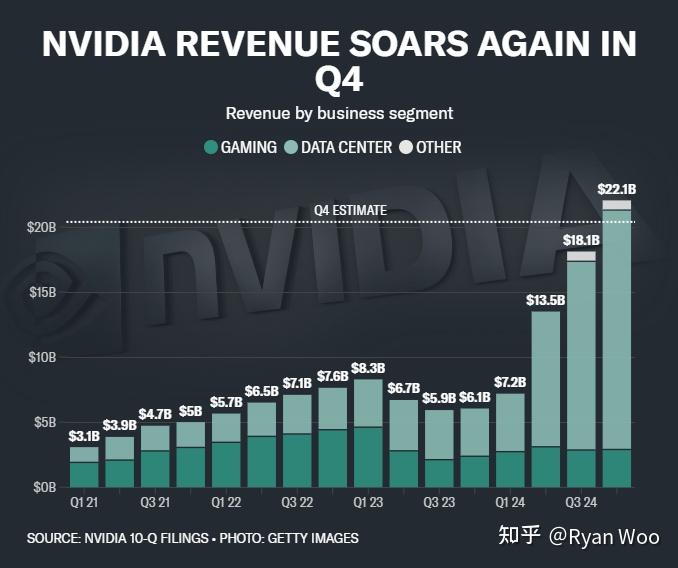

对于第二个点,Nvidia 的游戏卡营收利润对总体利润的贡献率逐年断崖式下滑,只需要对比下 2018 和 2024 的财报即可,很多人已经说过,我就不再过多重复了:

正好今天更新了最新的 Q4 财报,游戏业务的营收已经无足轻重,几乎可以算作 others 了:

Nvidia发了财报,游戏业务的营收占比只有6.35%了…… - 电脑讨论(新) - Chiphell - 分享与交流用户体验

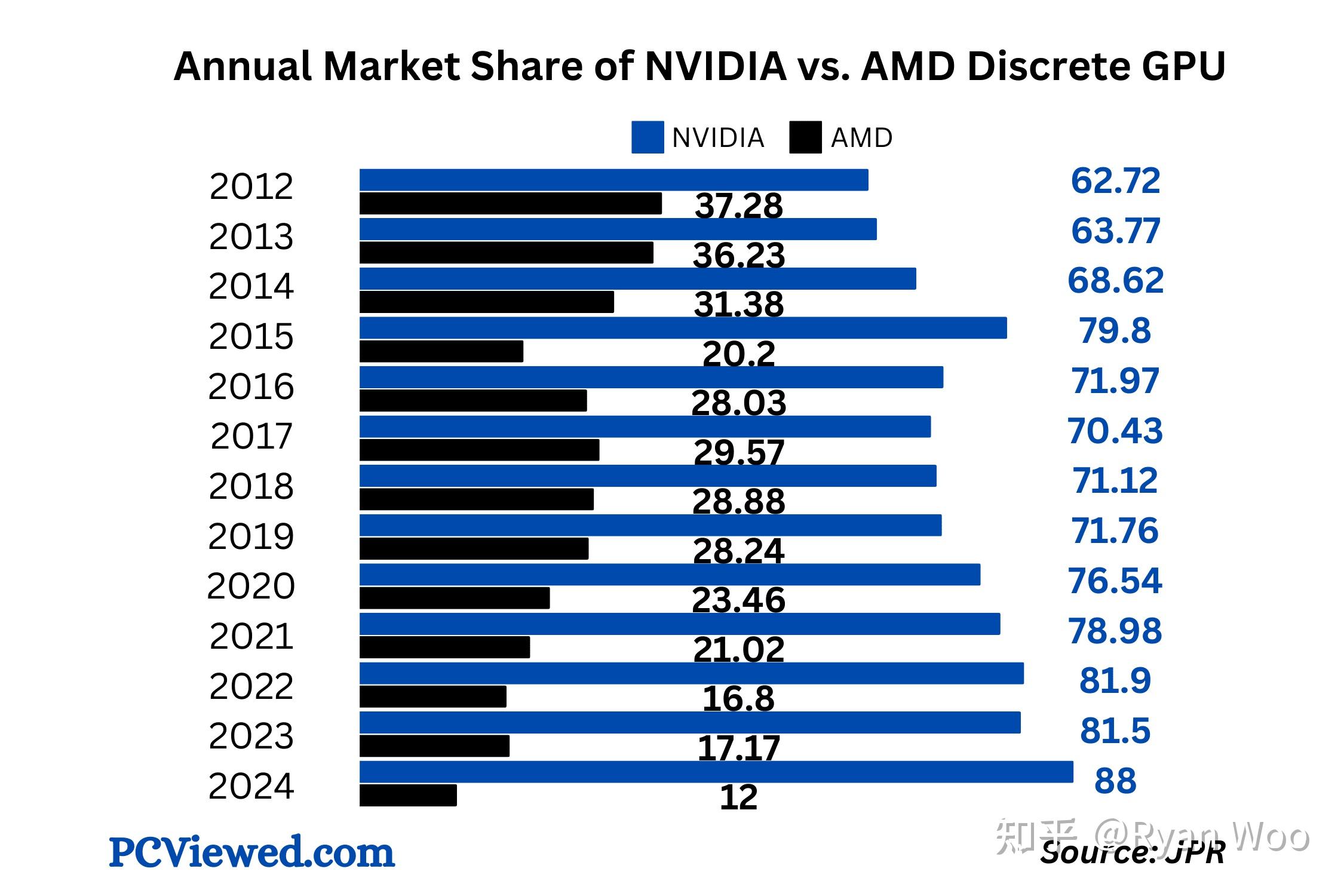

总之就一点,在 Nvidia 面前,游戏玩家的声音基本快听不见了,同时随着 Nvidia 的技术性垄断加剧,AI 的爆发式增长,AMD 也开始跟随其脚步逐步忽略游戏市场,游戏卡不再是玩家的买方市场,厂商需要讨好玩家;如今的 Nvidia 可以随意切割定价,毫不关心能否卖出去,因为游戏玩家不买,也有数据中心买,甚至还有院校,个人买游戏卡去跑 AI,最终就是 Nvidia 基本获得了独立显卡市场的彻底垄断:

最后再细说下第三点,不同于之前矿潮结束后市场上涌现的 30 系的大量库存,40系即便是销售到中期,市场上也有很多 30 系可以买到,因为 30 系用的是三星的 8nm 工艺,Nvidia 可以不受影响的单独给三星下订单,不影响 Tsmc 这边制造 40 系和 H100 计算卡。但是这次为了省钱,50系不仅制造节点没有较大升级,仍然使用 Tsmc 的 5nm 工艺,甚至连计算卡也是用的同样的节点,这就导致 Nvidia 在 Tsmc 的订单不仅面临需要选择一块晶圆做成 40 系芯片就会占用 50 系和 GB200 的产能,还要考虑 50 系游戏卡和 GB200 的供应平衡,而这个决定一旦下达,会有很长的滞后期,所以也就加剧了市场上的波动,而就在这时也传出 GB200 被大客户砍单的新闻,所以即便是这些预期的晶圆调整成 50 系游戏卡,也需要数月的时间才能变成成品流通到市场上:

突发!英伟达遭多家客户大砍单

关于第五点:Nvidia 通过技术和营销手段,让游戏画质本该是一个中立的性能指标,变成了 Nvidia 控制的标准,20 系之前,游戏只需要性能这一个指标,画质无论在哪一家上面都几乎一样,每个厂商只需要提供更快的芯片即可,而 20 系引入光追和 DLSS 之后,DLSS 的画质好还是原生画质好便成了讨论的焦点,光追 > 一切也是 Nvidia 倡导的理念,40 系之后引入的插帧和光线重构技术更是让这一把火烧的更旺,自此游戏显卡市场分成了泾渭分明的 Nvidia 画质:光追 + 光线重构 + DLSS 和其他画质,用 AMD、Intel 显卡的人和用 Nvidia 显卡的人看到完全不一样的效果,当玩家群体逐渐开始认可这个理念后,Nvidia 的垄断便不可避免了,AMD 再怎么打折,Intel 再怎么低价,都很难撼动 Nvidia 地位,因为你提供不了“Nvidia 画质“。如今你甚至能看到曾经被人追捧的 1080 Ti,可能都不如 2060 ,因为后者靠着 DLSS 4 - Model K 的加持,在开启 DLSS 的新游戏里面确实可以做到很好的画质表现, 反而 1080 Ti 只能靠光栅性能硬推,是不如开了 DLSS 性能档的 2060。

所以总结来说,在回答问题的这个时间点 2025 年 2 月,是一系列 Nvidia 的市场操作导致 50 系的缺货,也是市场的无形之手,让显卡价格波动到黄牛满地跑的境遇,玩家能做的唯一事情也就只能慢慢等待,等待 AMD 和 Intel 的竞争,等待显卡逐步铺货。玩家对于 Nvidia 虽然处于历史上最弱势的地位,但是对于卖卡的店家和黄牛,还是有一定的议价能力。所以从这个回答的背景出发,拒绝购买加价卡和无视黄牛就是让市场回归理性的最佳途径。

而且就像你问题中说的一样,你关心这件事的时候觉得很严重,其实你不关心的时候,显卡市场依然在进行着自己的博弈,只是新卡的发布以及近期的新闻随着热度发酵可能正好推到了你的时间线,其实你最佳的办法就是别管现在的噪音,等上 8个月时间再来看,那时候 5070 等中低端卡已经卖了半年,充分流通并且有足够的时间给市场调节价格,情况基本就回到正常了。

当然,你也能看出来,曾经 60 卡是 60% 旗舰卡的时代早已一去不复返了,也回不到 1080 Ti 卖 ¥5000 的黄金时代了;玩高画质 PC AAA 游戏逐渐在成为一个烧钱的爱好,何去何从,看自己需求了,也许你能跟自己的内心达成妥协,特效开低点也不是不能玩。