不缴纳社保,每月往银行存1500元,15年后取到的钱够不够养老?

这个是算术题不会做吧。。。。。

一个月1500,一年18000,你工作40年就是720000

利率我们暗3%吧

不算复利的话

因为钱是线性增长的,所以利息可以按720000*3%*40/2=432000

算复利公式太麻烦了,毕竟利率也是估算的,就简单点再加一倍好吧就是864000

也就是你65的时候有720000+864000=1584000

假设你能活到80,呢么剩下的15年你每年能花10+w,毕竟还有利率呢

你觉得够不够养老呢?

但是有个因素我们没考虑,那就是通胀。。这个不好说啊。。。。。

我们假设一个情况,基本上如果国家能稳定发展的话,通胀应该维持在3%左右

刚好和利率打平

所以最后你还是只有720000.。。。。。剩下的15年按照现在的物价,你每年能花48000

如果你不生病的话应该够吧

但是题主问这个问题肯定不是单纯的问,应该是和交养老金来比较

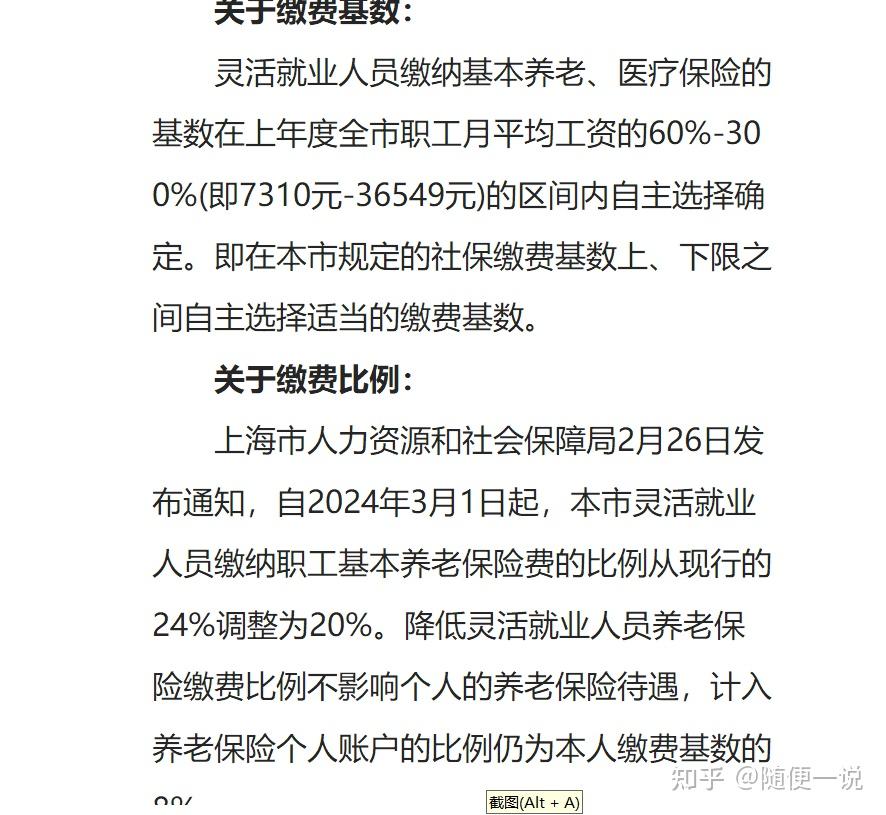

7310交20%差不多也正好1500,但是只有8%进个人部分

也就是65以后进个人部分账户金额为 1500*8/20再乘40=24000元,也不算利息

再看看现在养老金发放

基础部分

基础养老金=(参保人员办理申领基本养老金手续时上年度上海市职工月平均工资+本人指数化月平均缴费工资)÷2×(1%×缴费年限)

本人指数化月平均缴费工资=参保人员办理申领基本养老金手续时上年度上海市市职工月平均工资×本人平均月缴费工资指数(计算本人平均月缴费工资指数时包括视同缴费年限的缴费工资指数)。

本人平均月缴费工资指数=(Z1+Z2+……+Zm-1+Zm+1×n)÷N

Z1、Z2……Zm-1、Zm为参保人员的月缴费工资指数。月缴费工资指数按照参保人员退休前1月、2月……m-1月、m月本人月缴费工资基数除以对应的上海市上年度全市职工月平均工资计算(计算结果保留四位小数)。

N为参保人员累计缴费年限的月数(含视同缴费年限的月数)。

n不需要计算了我们就当是2010年开始的

我们就都按照7310不变

本人指数化月平均缴费工资=7310 7310实际是本月人均工资的0.6倍

基础养老金=(7310/0.6 +7310)/2*40%=3898

个人部分简单了 600×40乘12/120=2400

结果就是存养老保险的应该退修后能拿6298.。。高于存银行

当然啦有人要杠银行利率了。我这里忽略了利息是因为我也忽略了通胀。假设他们扯平

如果要算上通胀。。。。呵呵养老金要甩开存银行几条街了,因为一旦算通胀40年后的上海市平均工资你敢想吗?哎。