上海再出七条楼市新政,进一步放松购房限制,释放了什么信号?对当地房地产市场有何影响?

我在回答9.26号的政治局会议提到的房地产问题,就判断,房地产解除限购,释放户籍制度,势在必行!

一切力量都是推动,换手率!二手房交易量占比!

关于房地产的提法,一定要注意关注这两点,“止跌回稳”VS“对商品房建设要严控增量、优化存量、提高质量”如何兼容。

逻辑上说,新房是过去十年居民购房最大的追求,表面上看,“严控增量”和“房价止跌回稳”,确实是存在矛盾。

“止跌回稳”四字,信号非常明确,这也意味着四季度各地或有持续的重磅加码政策,这些加码政策,能够起到刺激作用的就是,北上核心城区限购政策,看样子这个闸口是要准备放开了,也就只有北上核心城区的房价,在不限购的情况下,可以承担拉升全国房价的力量,以更好促进房地产市场止跌回稳。

这也和本届国务院倡导的“大国大城”的理念是一致的,无论是开放外资医院,还是服务业的对外开放,这些信号都在往一个方向发力,重新迈向“大国大城”,从集聚中,走向经济的平衡(陆铭老师国务院专家座谈会最年轻的学者之一)。

想要激活人口向大城市的二次流动的动力,唯一的障碍就是,户籍制度,接下来,是不是全民以居住证登记制度,取代千年以来的户籍制度,拭目以待。

说点题外的,关于房地产的很多分析,大家都缺少一些数据的描述,罗列一下,个人汇总和个人积累的关于房地产的一些现状的数据。

为啥是一线城市:

人口返流只是暂时的,最终还是要向这些一线城市集聚!

中国历史上发生过数次利用行政手段干预人力资本流动的重大改革,比如20世纪50年代的“高校搬迁”,计划经济年代的“三线建设”,以及1998年开始逐步放开的户籍制度改革。

在改革开放后的几十年间,历史遗产和政策冲击这两股力量对中国城市人力资本的影响出现了此消彼涨的趋势。

随着时间的推移,行政性政策的作用在不断弱化,即“高校搬迁”的净迁入院系数量和当代人力资本的相关系数是加速下降的。根据这些系数的时间变化,用一个二次曲线进行模拟并作出趋势外推,那么,大约再过50 年( 到大约第9 期,每一期10 年) ,净迁入系数量与人力资本存量的相关系数将降为0。

另一方面,改革开放后,当代城市人力资本水平与明清时期城市人力资本水平的相关关

系却随着时间的推移逐渐增大。换句话说,城市间人力资本的空间分布又逐渐向历史上的人力资本空间分布格局收敛。

相较于行政性政策,历史上长期积累的人力资本成为推动当代城市人力资本积累和集聚的更为持久的力量。

在计划经济时期依靠行政力量形成人力资本的内陆城市,在市场经济环境下,缺乏吸引劳动力流入和积累人力资本的能力。而较好继承了历史人力资本的沿海城市,加之区位优势和经济开放等条件的共同作用下,人力资本回报率高于内陆地区,吸引更多高技能人力资本的流入,使得人力资本在人口集聚和城市发展中发挥着重要作用。

人口流动的虹吸和反虹吸均衡点

这些新一线城市魅力排行榜,基本上都是在大城市群的群中,这些都处于超大型核心城市的边缘城市。可以说,是这些超大城市无法留下的高层次人才的外流效应。起到了反虹吸效应,并且及时消化。

也有一个核心规律,这些城市距离超大型城市的时间距离是,当外围城市到中心城市的交通时间少于0.9到1.2小时时,这种集中化的趋势并不是很强。也就是说超过1.2个小时以后的区域,都会被城市群的边缘城市吸纳。

基本上是中国的城市群、都市圈的核心城市。这个结果可以用一个区域经济理论来解释的:

城市集群度是指外围城市能够被核心城市发展带动的程度,其刻画了城市在空间中的相对边缘性和隔离度,集群度提高意味着基础设施更完善、相对边缘性降低,市场分割被消除、要素流动桎梏被破除以及要素隔离度减弱。

城市集群度,其实就是看外围城市能被中心大城市带动多少。比如说 上海对苏州和杭州的带动作用。这反映了城市在地理位置上的相对边缘和隔离程度。当集群度提升时,意味着城市的基础设施更好了,边缘感降低了,市场不再分割,资源流通更顺畅,彼此之间的隔离也减弱了。

如果人们选择搬离某个地方是出于理性的考虑,那么市场规模通常和城市的规模有关系。不考虑其他城市的影响,只看外围城市的某个地方,它同时受到本城市核心区和外部中心城市的吸引。这种“双重吸引”会影响这里的人是否决定搬走。

从外围城市里面看,核心区比边缘区更能吸引劳动力和企业。而从外围城市的外部看,如果整体市场规模大,就能从中心城市那里“借到”好处,吸引更多的劳动力和企业。所以,在这种“双重核心–外围”的结构中,最终受益的是外围城市的核心区,而且核心区越强大,资源就越集中在那里。比如 苏州杭州南京。

举个例子:以上海,苏州、杭州为例

处于这三个城市的 中心外围的重叠区域的居民是最容易被政策影响到的区域。首先上海给 上海苏州杭州都市圈提供了外溢性正效应,导致杭州 苏州的福利上升,基础设施完善。得益于这些福利效应,苏州和杭州的核心城区吸引到更多的人进入,这就是现在新一线城市,不断有人才涌入。

外围城市的集群发展显著地让它们的内部资源更加集中,这种集中化的趋势非常明显。但是,外围城市的这种空间集中化并不是无条件的,它受到一个特定的“门槛”影响。当外围城市到中心城市的交通时间少于0.9到1.2小时时,这种集中化的趋势并不是很强;但如果交通时间超过这个范围,那么集中化的趋势就会变得更加强烈。

更进一步的研究还发现,在那种有两个“中心-边缘”关系的空间结构中(一个是指外围城市内部的核心区与边缘区,另一个是指外围城市与核心大城市),外围城市的集群发展会让它的核心区更加吸引那些有高技能的劳动力和企业。而且,如果外围城市的核心区越强大,那么这种吸引力就会越大。

县域房地产的峰值在2016-2017年

地方政府出让土地的快速增长和住宅销售套数的大幅下降形成鲜明对比,房地产开发商的圈地价格越来越贵,但销售的住宅确越来越少,供求失衡下,房地产市场的开发会更加难以为继。

以滨海县为例,90万人口,每年的住房需求量在4500套左右,这可以作为房地产开发的一个预警指标。

房屋换手率:

反映了房地产从固定资产到现金转换的资金流动性,

自2008年全球金融危机之后,各个国家和地区的房地产交易量占住宅存量的比重逐渐趋于稳定,近十年来,通常维持在3.5%-6.0%这一区间之内。美国是5%左右,上海不到3%。

二手房交易量占全部交易量的比重:

反映的也是固定资产的活跃程度。

大部分样本国家中,二手房交易量要远高于新房交易量。其中,欧美国家二手房交易占住宅交易总量的90%以上,中国香港和中国台湾也占到了70%。近年来,日本二手房交易占比也不断提高,但目前仅在40%左右。

横向来看,二手房交易量占比为65%大致相当于我国香港、台湾地区的水平,符合存量房市场的特征。纵向比较,这个水平对我国而言是较为保守的假设,2023年我国二手房交易量的占比达到历史新高,但也仅为36.8%,和65%相比还有很大的距离。

房屋自有率:

反映房地产需求的刚性。

新加坡是89%,美国是65%,日本仅仅是62%左右,德国较低只有43%,据说中国是89%左右。

值得注意的是,欧美国家偏好在其他国家购置房产,以美国为例,不同年龄段的住房自有率也存在差异。30岁的人中有48%在意大利拥有房产,而60岁的人中有79%在意大利拥有房产。相比之下,在荷兰的30岁和60岁人群的住房自有率则相对接近。在不同国家和不同年龄段中,购房的动因和选择都存在差异。

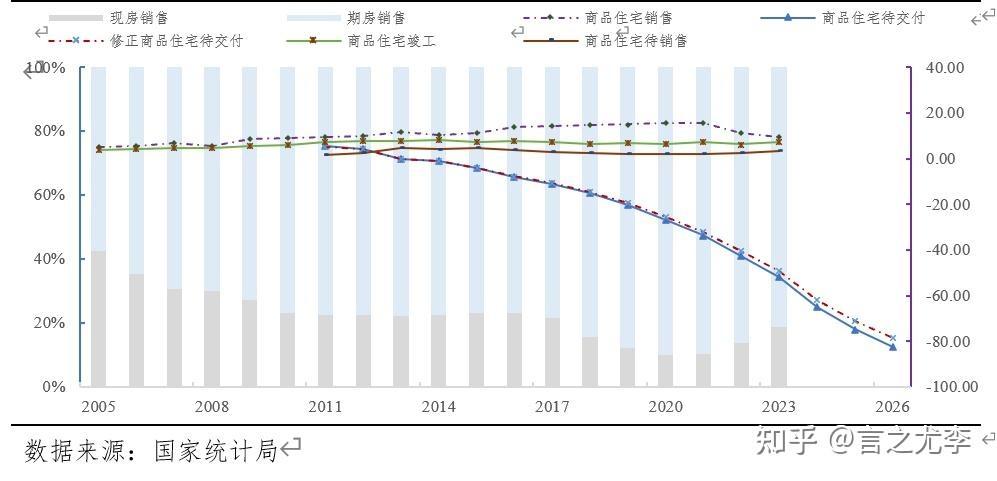

期房的缺口:

从2005年开始,我们就开始分开统计已经建好的房子和还没建好的房子。现在,还没建好的房子卖得特别多,以前只占42.6%,到了2020年都快90%了。虽然现在有点下降,但还有85%。

经过测算,到2026年,还有78.3亿平米的房子要建好交出去。要建这些房子,银行得贷很多钱,大概21.52万亿。这钱要分三年给,每年银行都要贷7万多亿。

但是,现在有些房子建好了也卖不出去,特别是那些公共服务不太好的地方。这些地方的房子可能只能和那些烂尾的房子换一换,但这样又有个问题,就是不同地方的人不太愿意换地方住。这也是个头疼的事。

房屋供给缺口:

测算结果表明,2010-2021年间,供给缺口平均为227万套,2018-2021年房地产调控期间,被动住房需求平均为73万套,累计房屋供给缺口是2724万套。房地产供求缺口测算: 房地产供求缺口=城镇居民房屋需求套数-城镇居民房屋供给套数

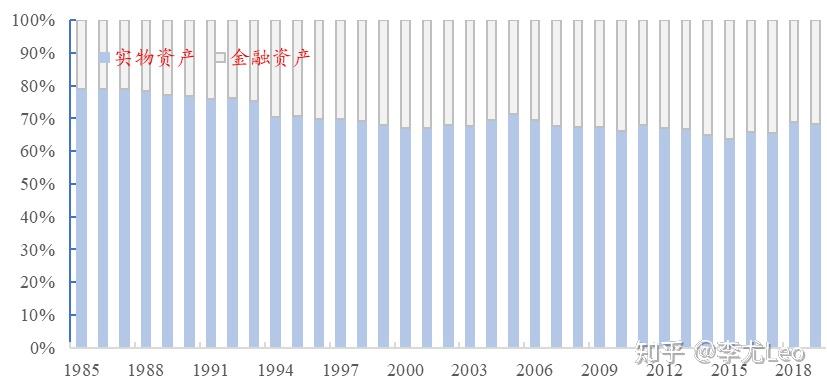

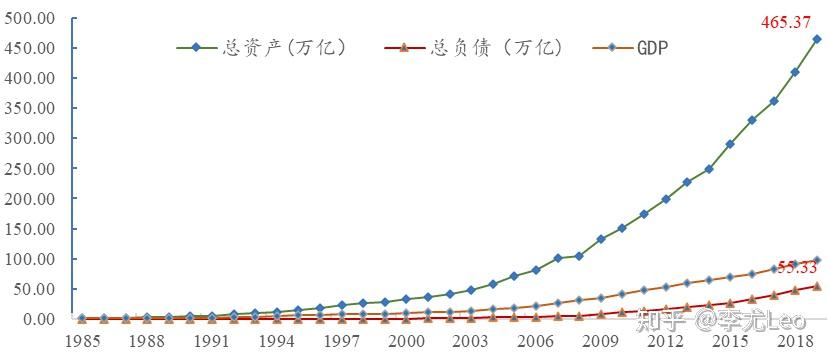

居民财产70%是固定资产:

1985-2019年,居民部门总资产[1]从1.2万亿元增加到465.37万亿元(名义价)。

总资产包括住房、汽车实物资产和金融资产。2019年居民持有的金融资产规模约为147.5万亿元,实物资产是317.84万亿,居民的资产配置基本上是30%(金融资产)VS70%(实物资产)。