租赁业务的会计处理方式是什么?

发布时间:

2024-10-21 12:55

阅读量:

42

租赁业务的会计处理,一般情况下可以分为以下4种情况,进行会计处理。

(没有讨论转租赁等特)

1、承租人:简易处理

承租人对租赁业务进行简易处理,需要:

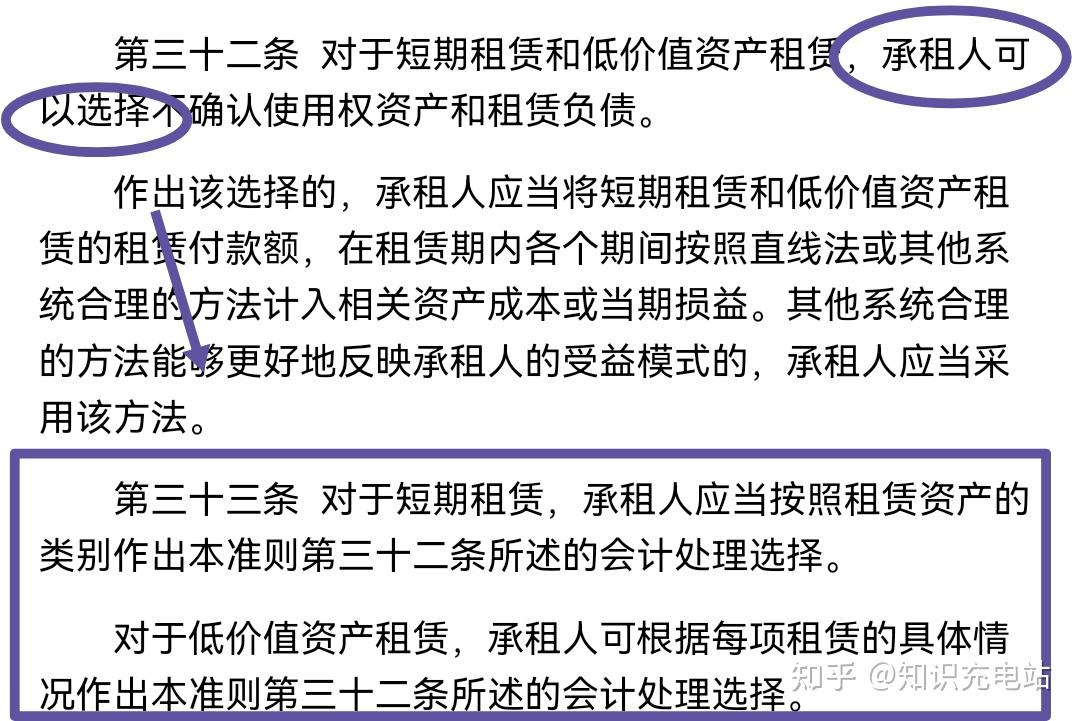

- 满足低价值或短期租赁的前提条件。

- 满足1前提条件的情况下,承租人选择了简易处理的方式

在简易处理的方式下,承租人不需要确认使用权资产和租赁负债;简单说就是,以前旧21号租赁准则下怎么会计处理的,现在还怎么处理。

2、承租人:非简易处理

承租人对租赁业务使用非简易处理方式,属于以下情况之一:

- 不满足短期租赁或低价值租赁的前提;

- 满足短期租赁或低价值租赁的前提,但没有选择简易处理的方式。

承租人在非简易处理方式下,对租赁业务的处理包括以下:

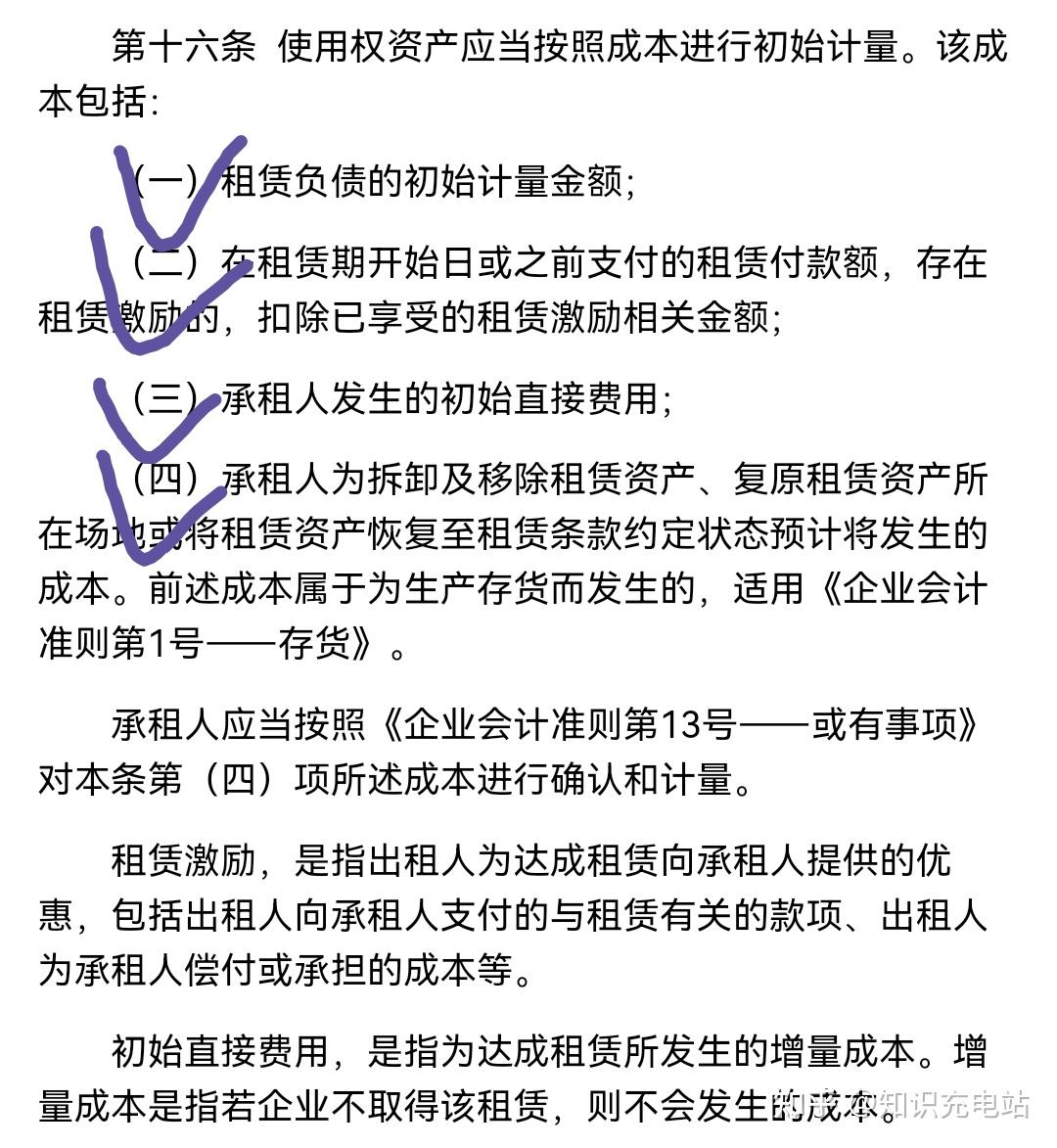

(1)使用权资产的初始计量

使用权资产初始计量成本包括4个方面,第1个与租赁负债有关,其他与租赁负债无关。

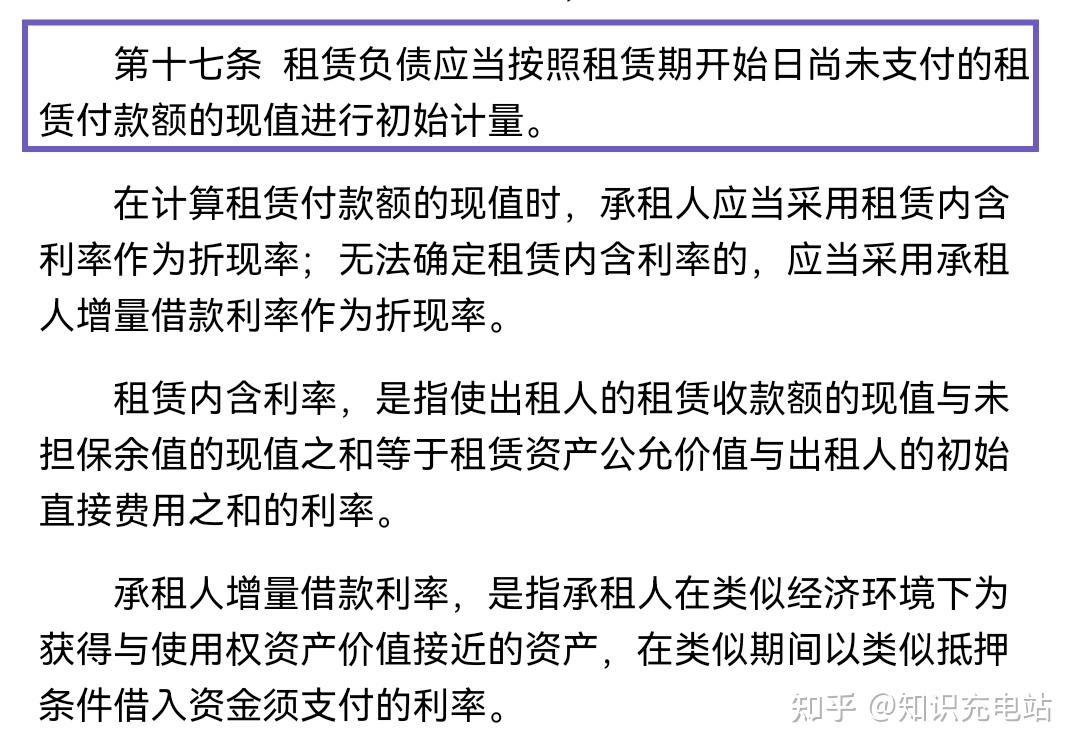

(2)租赁负债的初始计量

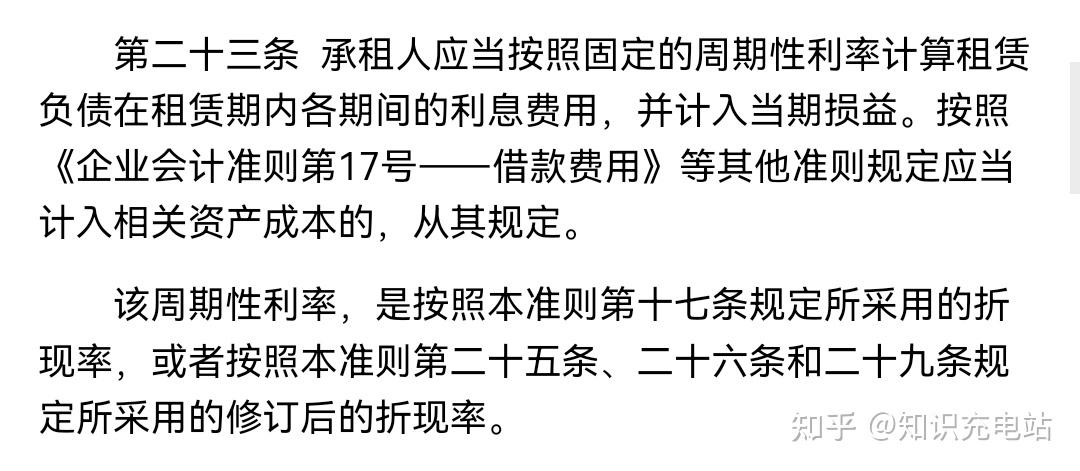

租赁负债,是指:照租赁期开始日尚未支付的租赁付款额的【现值】。在进行账务处理时,包括两部分:

- 租赁负债-租赁付款额,是指照租赁期开始日尚未支付的租赁付款额

- 负债付款-未确认融资费用,是指①(租赁负债-租赁付款额)与②(租赁负债-租赁付款额的现值),的差额。

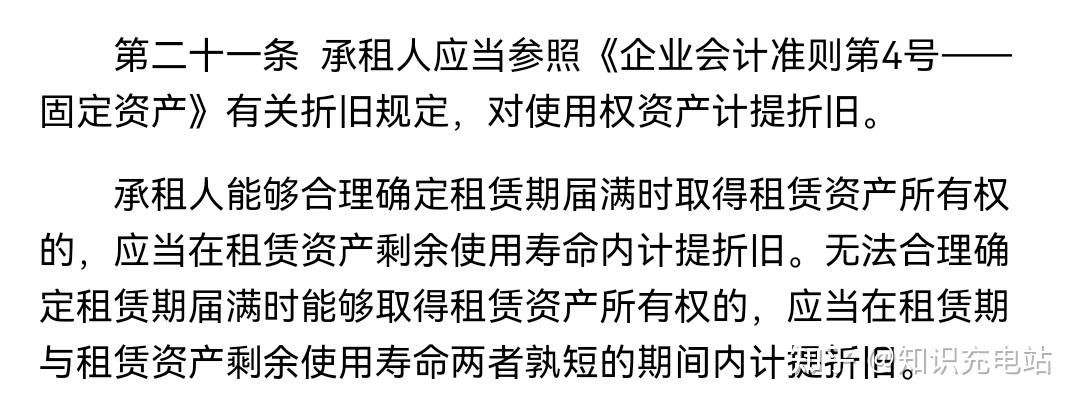

(3)使用权资产的后续计量

这个就比较简单,主要是使用权资产的折旧(不讨论减值),类似对固定资产按照年限平均法计提折。

(4)租赁负债的后续计量

前面提过,租赁负债包括两部分,所以后续处理也分为两部分。

- 租赁负债-租赁付款额,随着支付租赁款而减少。(如果应付未付,有的人会从租赁负债重分类到其他应付款;但我觉得可以不用)。

- 租赁负债-未确认融资费用,按照摊余成本法进行摊销即可。

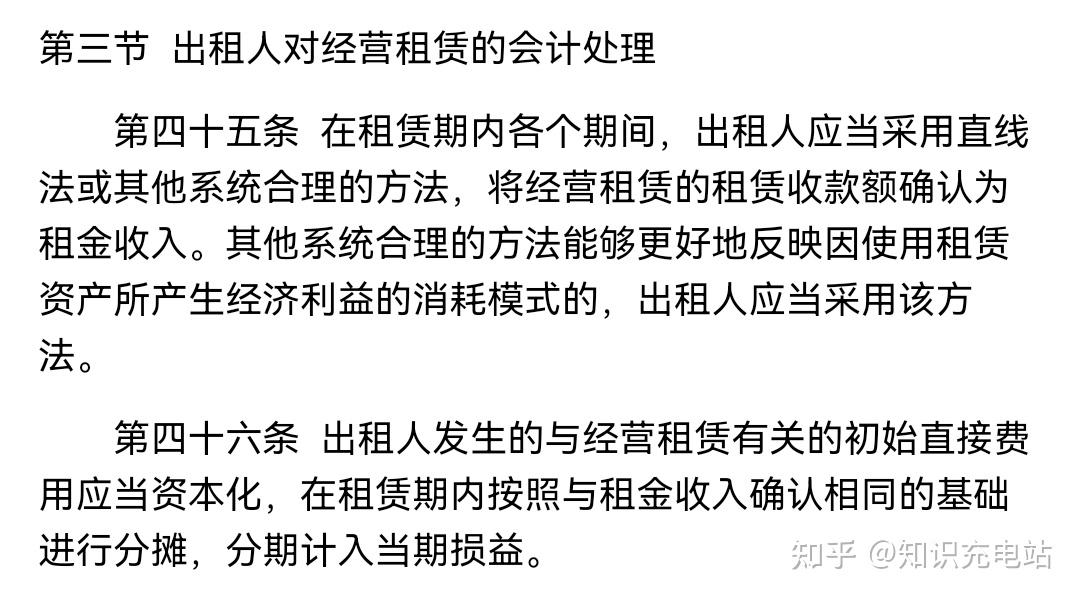

3、出租人:经营租赁

主要是:在租赁期内各个期间,出租人应当采用直线法或其他系统合理的方法,将经营租赁的租赁收款额确认为租金收入。

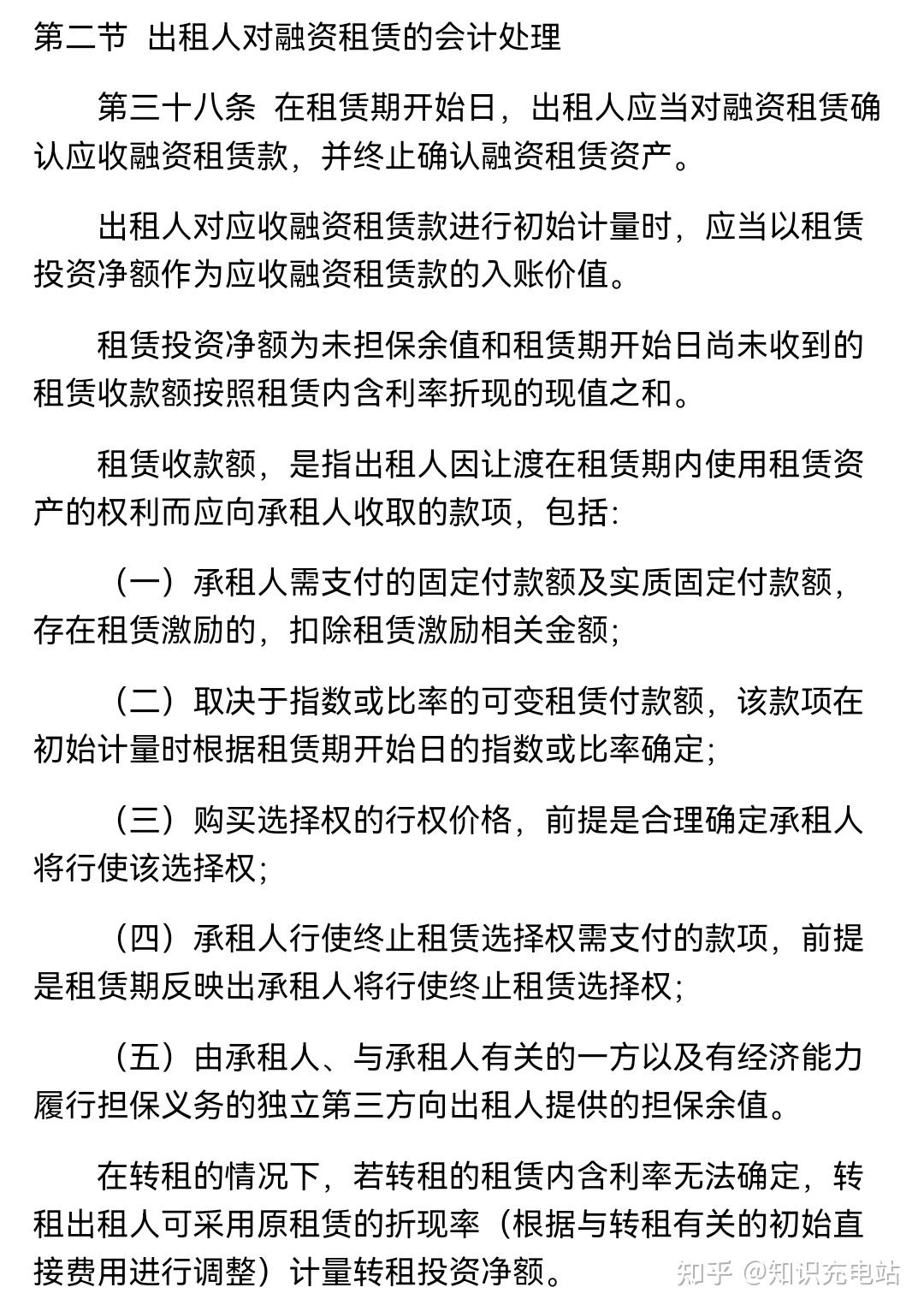

4、出租人:融资租赁

在租赁期开始日,出租人应当对融资租赁确认应收融资租赁款,并终止确认融资租赁资产。

END